- Home

- Organizzazione

- Governance

- Bilancio di Sostenibilità

Bilancio di Sostenibilità

La necessità di portare la Sostenibilità nelle organizzazioni

Il contesto economico sempre più orientato alla responsabilità sociale e ambientale richiede alle imprese l'adozione di una prospettiva più ampia, che non consideri solamente gli aspetti finanziari del proprio business.

Le aziende che trascurano il tema Sostenibilità rischiano di trovarsi in una posizione svantaggiata, poiché gli stakeholder, i consumatori, le banche e gli investitori prestano maggiore interesse alle realtà che sposano principi etici e sostenibili.

Come si parla in azienda di Sostenibilità? Lo strumento più potente e funzionale è il Bilancio di Sostenibilità.

Con GO GREEN, l’expertise di PRAXI nella consulenza ESG si unisce al supporto finanziario di Banca Popolare di Fondi per guidare le imprese italiane lungo questo percorso.

Il Bilancio di Sostenibilità: cos'è

Il Bilancio di Sostenibilità è un documento di rendicontazione aziendale che misura e comunica le prestazioni economiche, sociali e ambientali di un'organizzazione nel tempo.

Fornisce una panoramica completa delle attività e degli impatti di un'azienda al di là dei soli risultati finanziari, evidenziando gli sforzi e i progressi compiuti verso obiettivi di sostenibilità.

Si concentra su tre dimensioni principali:- Economica: include gli indicatori finanziari tradizionali, ma si estende anche a considerare la creazione di valore a lungo termine, la gestione delle risorse finanziarie e la trasparenza finanziaria.

- Sociale: riguarda gli impatti sociali dell'azienda, inclusi quelli legati ai dipendenti, ai clienti, alle comunità locali e alle parti interessate. Include aspetti come la responsabilità sociale d'impresa, la diversità e l'inclusione, la salute e la sicurezza dei lavoratori.

- Ambientale: valuta l'impatto dell'azienda sull'ambiente, coprendo questioni come le emissioni di gas serra, l'uso sostenibile delle risorse naturali, la gestione dei rifiuti e l'adozione di pratiche eco-sostenibili.

L'obiettivo del Bilancio di Sostenibilità è fornire un quadro equilibrato e completo delle prestazioni aziendali, dimostrando l'impegno dell'organizzazione verso la sostenibilità e facilitando la trasparenza e la responsabilità.

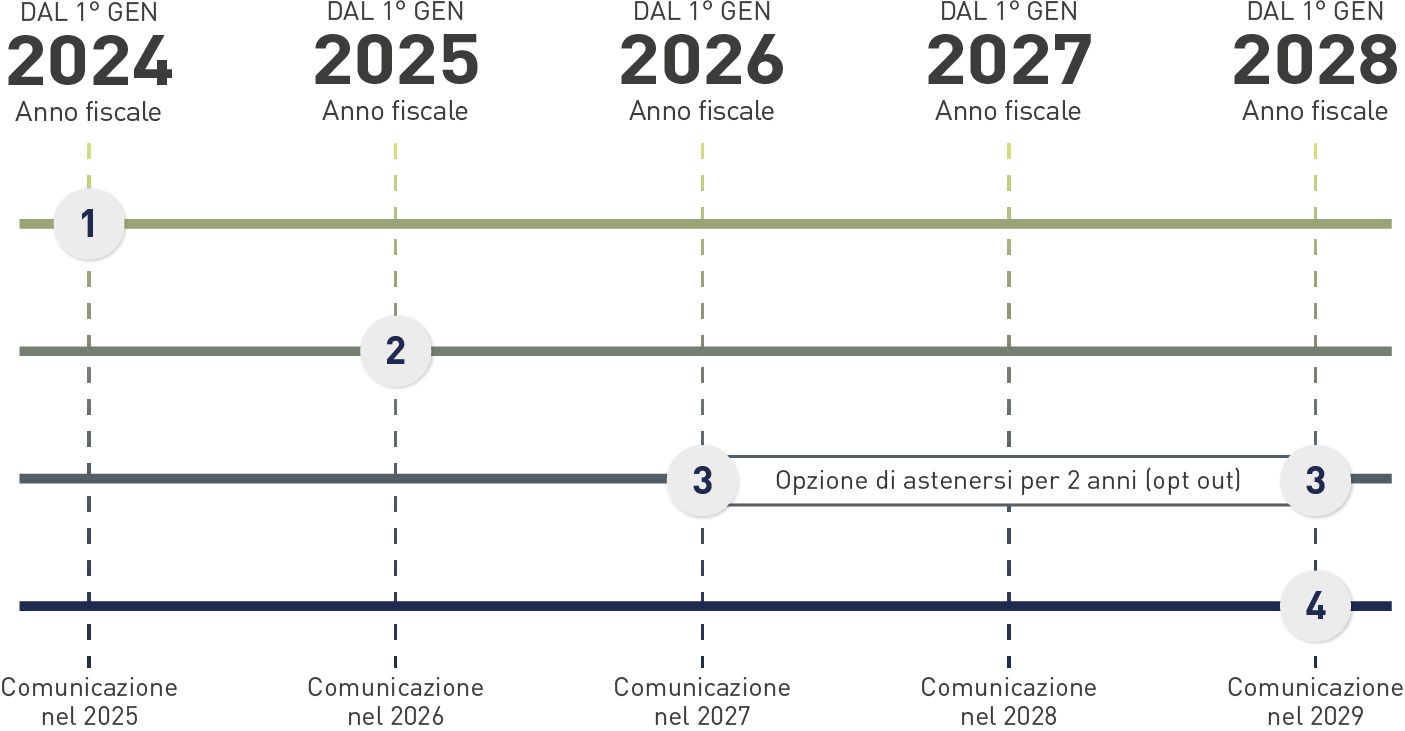

Obblighi legislativi: ambito e timeline di applicazione

L’importanza di redigere il Bilancio di Sostenibilità viene sancita anche dal legislatore, in base alla Direttiva UE 2022/2464:

-

Dal 1° gennaio 2024 (anno fiscale) | Comunicazione nel 2025

Per le imprese soggette alla direttiva NFRD: imprese quotate, banche e assicurazioni che abbiano avuto in media durante l’esercizio finanziario un numero di dipendenti >500 e che, alla data di chiusura del bilancio, abbiano superato almeno uno dei seguenti limiti dimensionali:- 25 mln € di stato patrimoniale

- 50 mln € di ricavi netti

-

Dal 1° gennaio 2025 (anno fiscale) | Comunicazione nel 2026

Grandi imprese non quotate: imprese che, alla data di chiusura del bilancio, anche su base consolidata, abbiano superato almeno due dei seguenti criteri dimensionali:- >250 dipendenti

- 25 mln € di stato patrimoniale

- 50 mln € di ricavi netti

-

Dal 1° gennaio 2026 (anno fiscale) | Comunicazione nel 2027

Piccole e medie imprese quotate: PMI quotate (escluse le microimprese), istituti di credito di piccole dimensioni non complessi e imprese di assicurazioni dipendenti da un Gruppo (“captive”). -

Dal 1° gennaio 2028 (anno fiscale) | Comunicazione nel 2029

Imprese con capogruppo extra-UE: imprese e figlie succursali con capogruppo extra-UE, per le quali la capogruppo abbia generato in UE ricavi netti >150 mln € per ciascuno degli ultimi due esercizi consecutivi e almeno:- un'impresa figlia soddisfi i requisiti dimensionali della CSRD, o

- una succursale abbia generato ricavi netti >40 mln € nell’esercizio precedente.

Importanza del Bilancio di Sostenibilità

Il Bilancio di Sostenibilità non rappresenta solo un adempimento normativo, ma è un potente strumento di comunicazione per migliorare la percezione dell'azienda da parte di:

- Stakeholder: fornisce una visione chiara degli impatti sociali e ambientali, costruendo fiducia.

- Consumatori: le nuove generazioni attribuiscono un alto valore all'impegno sociale e ambientale, influenzando le decisioni d'acquisto.

- Banche e altri Enti Finanziari: l’assegnazione di un rating di sostenibilità alle aziende che dimostrano di aver intrapreso un percorso di adeguamento alle politiche ESG facilita l'ottenimento di finanziamenti a condizioni più favorevoli.

- Dipendenti: aumenta l'engagement e la capacità dell'azienda di attrarre e mantenere i talenti.

I rischi in assenza di Bilancio di Sostenibilità

- Accesso ai finanziamenti limitato: le banche e gli investitori stanno diventando sempre più selettivi, favorendo aziende con un'impronta sostenibile.

- Esclusione dall’accesso a Bandi e altre opportunità agevolative: sempre più spesso vengono inseriti in bandi pubblici punteggi premianti per chi dichiara di avere in essere Bilanci di Sostenibilità pubblicati.

- Scarsa reputazione del brand: la mancanza di trasparenza sugli impatti sociali e ambientali può influire negativamente sulla reputazione aziendale, specie tra i consumatori più consapevoli.

- Mancata conformità normativa: l'adeguamento alle normative in evoluzione permette di evitare sanzioni e garantisce la continuità aziendale.

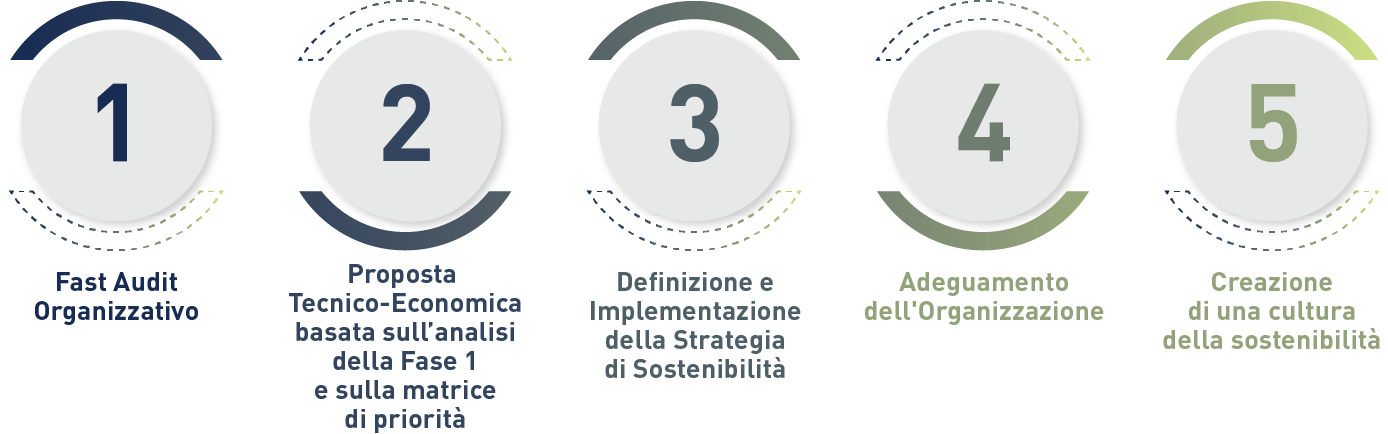

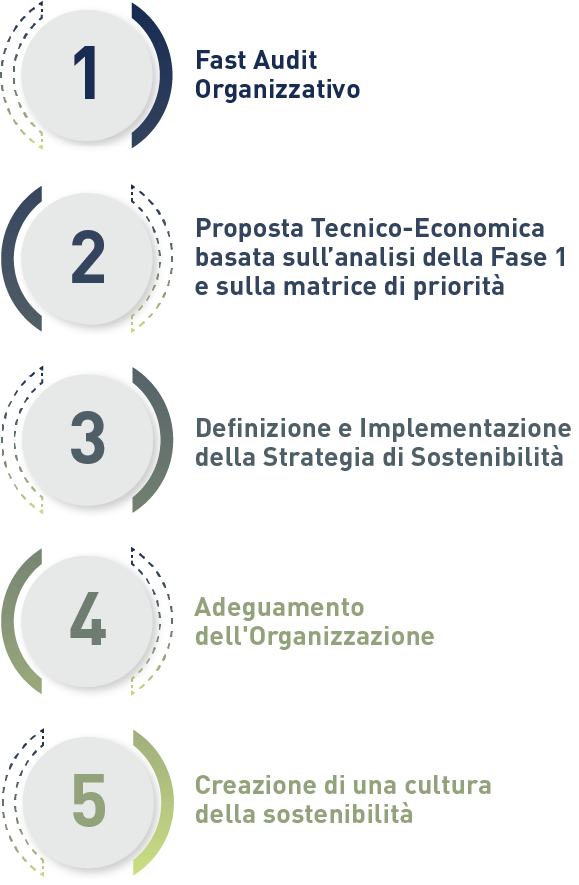

Supporto alla redazione del Bilancio di Sostenibilità: il processo

PRAXI supporta le aziende nella redazione del Bilancio di Sostenibilità seguendo un processo in cinque fasi:

-

Fast Audit Organizzativo

Analisi del contesto di sostenibilità interno ed esterno all'organizzazione attraverso un self assessment.

Obiettivo: valutare il grado di maturità aziendale rispetto ai nuovi requisiti della CSRD e agli standard ESRS e comprendere la necessità e l'entità dell'intervento da realizzare. -

Proposta Tecnico-Economica

A partire dai risultati dell’Audit Organizzativo e della matrice di priorità.

Obiettivo: consentire all'azienda di valutare fattibilità, tempi e modalità del progetto ed eventuale finanziabilità. -

Definizione e Implementazione della Strategia di Sostenibilità

A partire dai risultati dell’Audit Organizzativo.

Obiettivo: realizzare la Strategia di Sostenibilità, tradurla in obiettivi e svilupparla in azioni concrete e personalizzate all’interno di un Piano di Azione per la sostenibilità. -

Adeguamento dell'Organizzazione

Adattamento ai modelli e processi di governance, di business e ai processi organizzativi.

Obiettivo: allineare la struttura aziendale alla sostenibilità e digitalizzare i processi per l’acquisizione automatica dei dati. -

Creazione di una cultura della sostenibilità

Creare una cultura della sostenibilità per modificare i comportamenti organizzativi opportuni per realizzare i principi ESG/ESRS.

Obiettivo: assicurare alle persone in azienda l’adeguato livello di competenze e consapevolezza attraverso l’organizzazione di momenti di formazione e all’ingaggio continuo.

Finanziabilità del Bilancio di Sostenibilità

Aiutiamo le aziende a individuare e sfruttare le eventuali opportunità di finanziamento a sostegno di progetti volti alla Transazione Ecologica.

Seguiamo i Clienti lungo l’intero percorso, dalla presentazione, alla realizzazione delle attività di progetto, fino al monitoraggio e alla rendicontazione.